domingo, 22 de noviembre de 2015

EXPOSICION-INSTITUCIONES DE SEGUROS

•Instituciones de seguros

Estas organizaciones están reglamentadas por la Ley General de Instituciones y

Sociedades Mutualistas de Seguros. Las operaciones que pueden llevar a cabo las

instituciones de seguros:

a) Practicar operaciones de seguro, reaseguro y reafianzamiento en las ramas de:

a) Practicar operaciones de seguro, reaseguro y reafianzamiento en las ramas de:

Vida

Accidentes y enfermedades

Daños en los ramos de:

-Responsabilidad civil y riegos profesionales- Marítimo y transportes

- Incendios

- Agrícola y de animales

- Automóviles

- Crédito

- Diversos

- Especiales

b) Constituir e invertir en las reservas previstas en la ley;

c) Administrar las sumas que por concepto de dividendos o indemnizaciones les confíen los asegurados o sus

beneficiarios;

d) Administrar las reservas correspondientes a contratos de seguros que tengan como base planes de pensiones

relacionados con la edad, jubilación o retiro de personas;

e) Actuar como institución fiduciaria en el caso de fideicomisos de administración en que se afecten recursos

relacionados con el pago de primas por los contratos de seguros que se celebren;

f) Actuar como institución fiduciaria en el caso de fideicomisos en que se afecten recursos relacionados con

primas de antigüedad, fondos individuales de pensiones, rentas vitalicias, dividendos y sumas aseguradas o

con la administración de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las

que establecen las leyes sobre seguridad social y deprimas de antigüedad;

g) Administrar las reservas retenidas a instituciones del país y del extranjero, correspondientes a las operaciones

de reaseguro y reafianzamiento.

h) Dar en administración a las instituciones cedentes, del país o del extranjero, las reservas constituidas por

primas retenidas correspondientes a operaciones de reaseguro o reafianzamiento, e

i) Efectuar inversiones en el extranjero por las reservas técnicas o en cumplimiento de otros requisitos

necesarios, correspondientes a operaciones practicadas fuera del país.

martes, 10 de noviembre de 2015

APALANCAMIENTO FINANCIERO

Es como se denomina en finanzas al grado en que una empresa depende de su deuda, es decir, cuánto llega a recurrir una empresa durante su tiempo de vida a los préstamos, ya sean a personas externas o terceros externos, como a personal interno de la empresa.

El propósito puede ser reestructurar su capital, ampliar una línea de producción, o simplemente financiar alguna actividad relacionada de forma directa con el giro de la empresa. El financiamiento se utiliza principalmente para reestructurar el capital de la empresa y, ante esto, debe tenerse en cuenta que cuanto más financiamiento de la deuda utiliza una empresa en la estructura de capital, mayor es el uso del apalancamiento financiero.

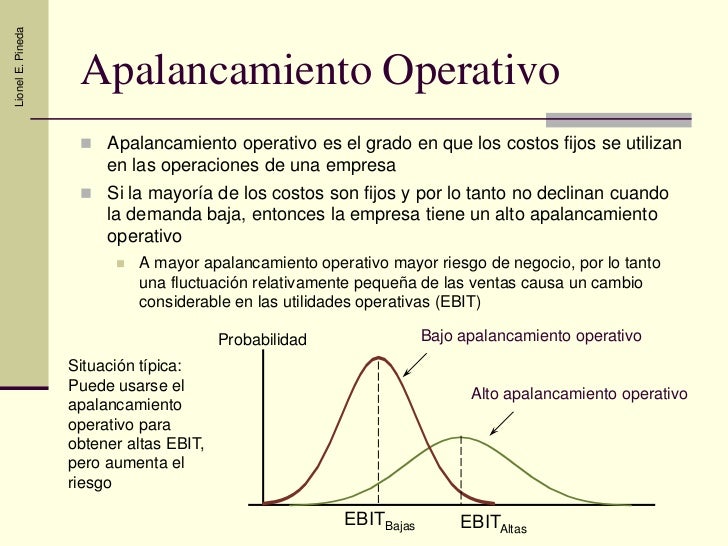

APALANCAMIENTO OPERATIVO

Se utiliza el término apalancamiento operativo porque los costes fijos no financieros ejercen un efecto semejante a una palanca en la relación entre variación de las ventas y las modificaciones que como consecuencia se producen en el beneficio operativo o de explotación.

APALANCAMIENTO

El apalancamiento es la relación entre crédito y capital propio invertido en una operación financiera. A mayor crédito, mayor apalancamiento y menor inversión de capital propio. Al reducir el capital inicial que es necesario aportar, se produce un aumento de la rentabilidadobtenida. El incremento del apalancamiento también aumenta los riesgos de la operación, dado que provoca menor flexibilidad o mayor exposición a la insolvencia o incapacidad de atender los pagos

.

Suscribirse a:

Entradas (Atom)