domingo, 22 de noviembre de 2015

EXPOSICION-INSTITUCIONES DE SEGUROS

•Instituciones de seguros

Estas organizaciones están reglamentadas por la Ley General de Instituciones y

Sociedades Mutualistas de Seguros. Las operaciones que pueden llevar a cabo las

instituciones de seguros:

a) Practicar operaciones de seguro, reaseguro y reafianzamiento en las ramas de:

a) Practicar operaciones de seguro, reaseguro y reafianzamiento en las ramas de:

Vida

Accidentes y enfermedades

Daños en los ramos de:

-Responsabilidad civil y riegos profesionales- Marítimo y transportes

- Incendios

- Agrícola y de animales

- Automóviles

- Crédito

- Diversos

- Especiales

b) Constituir e invertir en las reservas previstas en la ley;

c) Administrar las sumas que por concepto de dividendos o indemnizaciones les confíen los asegurados o sus

beneficiarios;

d) Administrar las reservas correspondientes a contratos de seguros que tengan como base planes de pensiones

relacionados con la edad, jubilación o retiro de personas;

e) Actuar como institución fiduciaria en el caso de fideicomisos de administración en que se afecten recursos

relacionados con el pago de primas por los contratos de seguros que se celebren;

f) Actuar como institución fiduciaria en el caso de fideicomisos en que se afecten recursos relacionados con

primas de antigüedad, fondos individuales de pensiones, rentas vitalicias, dividendos y sumas aseguradas o

con la administración de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las

que establecen las leyes sobre seguridad social y deprimas de antigüedad;

g) Administrar las reservas retenidas a instituciones del país y del extranjero, correspondientes a las operaciones

de reaseguro y reafianzamiento.

h) Dar en administración a las instituciones cedentes, del país o del extranjero, las reservas constituidas por

primas retenidas correspondientes a operaciones de reaseguro o reafianzamiento, e

i) Efectuar inversiones en el extranjero por las reservas técnicas o en cumplimiento de otros requisitos

necesarios, correspondientes a operaciones practicadas fuera del país.

martes, 10 de noviembre de 2015

APALANCAMIENTO FINANCIERO

Es como se denomina en finanzas al grado en que una empresa depende de su deuda, es decir, cuánto llega a recurrir una empresa durante su tiempo de vida a los préstamos, ya sean a personas externas o terceros externos, como a personal interno de la empresa.

El propósito puede ser reestructurar su capital, ampliar una línea de producción, o simplemente financiar alguna actividad relacionada de forma directa con el giro de la empresa. El financiamiento se utiliza principalmente para reestructurar el capital de la empresa y, ante esto, debe tenerse en cuenta que cuanto más financiamiento de la deuda utiliza una empresa en la estructura de capital, mayor es el uso del apalancamiento financiero.

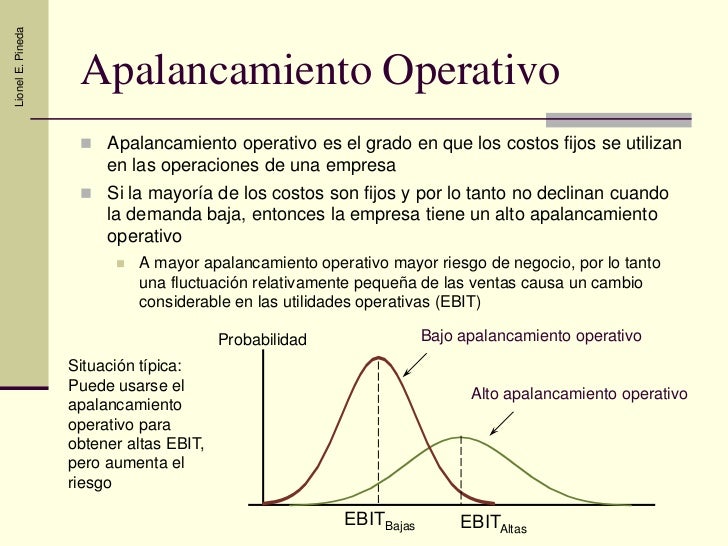

APALANCAMIENTO OPERATIVO

Se utiliza el término apalancamiento operativo porque los costes fijos no financieros ejercen un efecto semejante a una palanca en la relación entre variación de las ventas y las modificaciones que como consecuencia se producen en el beneficio operativo o de explotación.

APALANCAMIENTO

El apalancamiento es la relación entre crédito y capital propio invertido en una operación financiera. A mayor crédito, mayor apalancamiento y menor inversión de capital propio. Al reducir el capital inicial que es necesario aportar, se produce un aumento de la rentabilidadobtenida. El incremento del apalancamiento también aumenta los riesgos de la operación, dado que provoca menor flexibilidad o mayor exposición a la insolvencia o incapacidad de atender los pagos

.

lunes, 19 de octubre de 2015

RAZON DE LIQUIDEZ

Las razones de liquidez se utilizan para juzgar la capacidad que tiene una empresa para satisfacer sus obligaciones de corto plazo, a partir de ellas se pueden obtener muchos elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad para permanecer solvente en caso de situaciones adversas. En esencia, deseamos comparar las obligaciones de corto plazo los recursos de corto plazo disponibles para satisfacer dichas obligaciones.

RAZONES FINANCIERAS

Para tomar decisiones racionales en relación con los objetivos de la empresa, el administrador financiero debe usar ciertas herramientas analíticas. El propósito de la empresa no es solo el control interno, sino también un mejor conocimiento de lo que los proveedores de capital buscan en la condición y el desempeño financieros.

El tipo de análisis varia de acuerdo con los intereses específicos de la parte involucrada los acreedores del negocio están interesados principalmente en la liquidez de la empresa. Sus reclamaciones o derechos son de corto plazo, y la capacidad de una empresa para pagarlos se juzga mejor por medio de un análisis completo de su liquidez. Por otra parte, los derechos de los tenedores de bonos son de largo plazo. Por eso mismo, están mas interesados en la capacidad de los flujos de efectivo de la empresa para dar servicio a la deuda en el largo plazo.A aquellos que invierten en las acciones comunes de una compañía les interesan principalmente las utilidades presentes y futuras esperadas y la estabilidad de tendencia de las mismas, así como su covarianza con las utilidades de otras compañías.Con el fin de negociar con mas eficacia la obtención de fondos externos, la administración de una empresa debe interesarse en todos los aspectos del análisis financiero que los proveedores externos de capital utilizan para evaluar a la empresa. La administración también utiliza el análisis financiero con fines de control interno. Se ocupa en particular de la rentabilidad de la inversión en diversos activos de la compañía y en la eficiencia con que son administrados. Además de los proveedores de capital y de la empresa misma, diversas dependencias gubernamentales usan en ocasiones el análisis financiero. En particular, las dependencias reguladoras revisan la tasa de rendimiento que una compañía obtiene sobre sus activos, así como la proporción de fondos que no son de capital empleados en el negocio.

domingo, 4 de octubre de 2015

METODOS DE ANALISIS DE ESTADOS FINANCIEROS

Los métodos de análisis financieros consisten en examinar de forma detallada y precisa todos los datos contenidos en los estados financieros de forma tal que se puedan determinar sus orígenes, los cambios sufridos y sus causas que permitan obtener una representación exacta de la situación financiera de la empresa.

ANALISIS VERTICAL

Este método es referido a la utilización de los estados financieros de un período para conocer su situación o resultados, su análisis consiste en la comparación de las cifras en forma vertical. Debido a que analiza y compara datos de un solo periodo es considerado un método estático. Los porcentajes que se obtienen corresponden a las cifras de un solo ejercicio.

Se realiza disponiendo verticalmente la composición relativa de activo, pasivo y resultados.

METODO DE ANALLISIS HORIZONTAL

Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este análisis es de gran importancia para la empresa, porque mediante él se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; también permite definir cuáles merecen mayor atención por ser cambios significativos en la marcha.

lunes, 28 de septiembre de 2015

lunes, 14 de septiembre de 2015

FLUJOS DE EFECTIVO

Se conoce como flujo de efectivo (o cash flow, en inglés) al estado de cuenta que refleja cuánto efectivo conserva alguien después de los gastos, los intereses y el pago al capital. La expresión que en el ámbito de la Contabilidad se conoce como estado de flujo de efectivo, por lo tanto, es un parámetro de tipo contable que ofrece información en relación a los movimientos que se han realizado en un determinado periodo de dinero o cualquiera de sus equivalentes.

Las actividades operativas, las inversiones y el financiamiento forman parte de las categorías contempladas en el marco del estado de flujo de efectivo. El flujo de caja operacional indica el efectivo percibido o invertido como consecuencia de las actividades básicas de la empresa. El flujo de caja de inversión hace lo propio respecto a los gastos en inversiones (de capital, adquisiciones, etc.), mientras que el flujo de caja de financiamiento considera el efectivo resultante de la recepción o pago de préstamos, las emisiones o recompra de acciones y el pago de dividendos.

LA RELACION DE FINANZAS CON OTRAS DISCIPLINAS

Administración

Al pensar en administración, suele pensarse en las decisiones relativas al personal y los empleados, en la planeación estratégica y las operaciones generales de la empresa. La planeación estratégica, una de las actividades más importantes de la administración, no se puede lograr sin considerar su influencia en el bienestar financiero general de la empresa. Las decisiones relacionadas con el personal, como establecer salarios, contratar personal nuevo y pagar bonos, deben estar basadas en decisiones financieras que aseguren que cualquier fondo necesario estará disponible. Por estas razones, los directivos deben tener al menos una comprensión general de los conceptos de la administración financiera para tomar decisiones informadas en sus áreas.

Contabilidad

En muchas empresas, en especial en las pequeñas, es difícil distinguir entre la función de finanzas y la función contable. Con frecuencia, los contadores toman decisiones financieras y viceversa, debido a que las dos disciplinas están estrechamente relacionadas. De hecho, usted podría reconocer cierto material de este libro que también formaba parte de sus cursos de contabilidad. Como descubrirá, los gerentes de finanzas dependen en gran medida de la información contable debido a que tomar decisiones acerca del futuro requiere información del pasado. En consecuencia, los contadores deben comprender cómo los gerentes de finanzas utilizan la información contable en la planeación y la toma de decisiones de manera que la ofrezcan de forma precisa y oportuna. Asimismo, los contadores deben comprender la forma en que los inversionistas, los acreedores y las personas externas interesadas en las operaciones de la empresa utilizan la información financiera.

Sistemas de información

Los negocios prosperan al recabar y utilizar con efectividad la información, la cual debe ser confiable y estar disponible cuando sea necesario para la toma de decisiones. El proceso mediante el cual se planea, desarrolla y se pone en práctica la entrega de tal información es costoso, pero también lo son los problemas que ocasiona la falta de información adecuada. Sin ésta, las decisiones relacionadas con las finanzas, la administración, el marketing y la contabilidad podrían ser desastrosas. Los distintos tipos de información requieren diferentes sistemas de información, de manera que los especialistas en dichos sistemas trabajan con los gerentes de finanzas para determinar la información que es necesaria, cómo se debe almacenar y entregar y la forma en que a administración de la información afectará la rentabilidad de la empresa.

Economía

Las finanzas y la economía son tan similares que algunas universidades y colegios ofrecen sus cursos en esas áreas a través del mismo departamento o áreas funcionales. Muchas herramientas que se utilizan para tomar decisiones financieras han evolucionado a partir de teorías elaboradas por los economistas. Quizá la diferencia más notable entre finanzas y economía sea que los gerentes de finanzas evalúan la información y toman decisiones acerca de los flujos de efectivo asociados con una empresa particular o pequeño grupo de empresas, mientras que los economistas analizan la información y predicen los cambios y las actividades asociadas con una industria en particular y con la economía como un todo.

miércoles, 2 de septiembre de 2015

Mercado

de dinero

El mercado

de dinero es de manera redundante dinero con el cual se negocian los

instrumentos de deuda a corto plazo, con alta liquidez y con bajo riesgo los

cuales son emitidos por los diferentes niveles de gobierno o instituciones

financieras.

Los vencimientos de los instrumentos del mercado de

dinero se pueden considerar desde un

día hasta un año siempre y cuando la frecuencia no sobrepase los 90 días.

Los ejemplos de

estos instrumentos son los bonos

ajustables del gobierno, los bonos de la Tesorería, las aceptaciones bancarias,

las operaciones de reporto y el papel comercial.

Por otro lado es necesario tomar en cuenta el mercado del dinero ya

que a través de este negocian los certificados de la Tesorería de la Federación los

cuales consideran como un activo para otros activos financieros.

Ahora bien, cabe recalcar que no existe un activo financiero sin

riesgo pero estos (cetes) se consideran como un activo libre de riesgo en

términos nominalesya que no tienen el riesgo de incumplimiento que

poseen otros activos.

·

domingo, 30 de agosto de 2015

FINANZAS DE LAS ORGANIZACIONES

CONCEPTO DE FINANZAS

El concepto de finanzas se define por el conjunto de actividades que incluye procesos, técnicas y criterios a ser utilizados, con la finalidad de que una unidad económica como personas, empresa o estado, optimice tanto la forma de obtener recursos financieros como el uso de los mismos durante el desarrollo de sus negocios o actividad productiva empresarial.

El concepto de finanzas se define por el conjunto de actividades que incluye procesos, técnicas y criterios a ser utilizados, con la finalidad de que una unidad económica como personas, empresa o estado, optimice tanto la forma de obtener recursos financieros como el uso de los mismos durante el desarrollo de sus negocios o actividad productiva empresarial.

sábado, 7 de marzo de 2015

Tasa Efectiva

Con el objeto de conocer con precisión el valor del dinero en el tiempo es necesario que las tasas de interés nominales sean convertidas a tasas efectivas.

La tasa efectiva es aquella a la que efectivamente está colocado el capital. La capitalización del interés en determinado número de veces por año, da lugar a una tasa efectiva mayor que la nominal. Esta tasa representa globalmente el pago de intereses, impuestos, comisiones y cualquier otro tipo de gastos que la operación financiera implique. La tasa efectiva es una función exponencial de la tasa periódica.

Las tasas nominales y efectivas, tienen la misma relación entre sí que el interés simple con el compuesto (C). Las diferencias están manifiestas en la definición de ambas tasas.

Con el objeto de conocer con precisión el valor del dinero en el tiempo es necesario que las tasas de interés nominales sean convertidas a tasas efectivas. Por definición de la palabra nominal «pretendida, llamada, ostensible o profesada» diríamos que la tasa de interés nominal no es una tasa correcta, real, genuina o efectiva.

Tasas nominales y efectivas de interés

La tasa efectiva anual (TEA) aplicada una sola vez, produce el mismo resultado que la tasa nominal según el período de capitalización. La tasa del período tiene la característica de ser simultáneamente nominal y efectiva..

Tasa Nominal

La tasa nominal es el interés que capitaliza más de una vez por año. Esta tasa convencional o de referencia lo fija el Banco Federal o Banco Central de un país para regular las operaciones activas (préstamos y créditos) y pasivas (depósitos y ahorros) del sistema financiero. Es una tasa de interés simple.

Siendo la tasa nominal un límite para ambas operaciones y como su empleo es anual resulta equivalente decir tasa nominal o tasa nominal anual.

viernes, 20 de febrero de 2015

LA INGENIERIA ECONOMICA Y LA TOMA DE DECISIONES.

En la vida cotidiana se toman decisiones de toda índole prácticamente a diario. Sin duda alguna, las decisiones que el individuo toma en un determinado momento y lugar, generan repercusiones que pueden afectar en gran o pequeña medida su futuro.

Al momento de tomar una decisión, el individuo toma en cuenta factores económicos y no económicos, o factores tangibles e intangibles, lo que sustenta en gran medida la decisión que vaya a seleccionar.

Dejando a un lado los factores subjetivos, el individuo toma decisiones basándose principalmente en los factores económicos que implican estas. Es ahí donde radica la importancia de la ingeniería económica.

Los métodos y técnicas de la ingeniería económica ayudan a muchas personas a tomar decisiones. Como estas decisiones influyen en lo que posteriormente se hará en el marco de referencia temporal de esta ingeniería será el futuro, por lo tanto los números conforman las mejores estimaciones de lo que se espera que sucederá. Estas estimaciones están conformadas por tres elementos fundamentales: flujo de efectivo, tasa de interés y su tiempo de ocurrencia (Blank y Tarquin, 2006, p.7). Los pasos en los procesos de la toma de decisiones son los siguientes:

1. Compresión del problema y definición del objetivo.

2. Reunión de datos importantes.

3. Selección de posibles respuestas alternativas.

4. Identificación de criterios para la toma de decisiones empleando uno o varios atributos.

5. Valoración de las opciones existente.

6. Elección de la opción más óptima y adecuada

7. Implantar el resultado.

8. Vigilar todos los resultados.

Un estudio de ingeniería económica se realiza utilizando un procedimiento estructurado y diversas técnicas de modelado matemático. Después, los resultados económicos se usan en una situación de toma de decisiones que implica dos o más alternativas que por lo general incluye otra clase de información y conocimiento de ingeniería.

martes, 17 de febrero de 2015

Definición de Ingeniería Económica y su terminología básica

La ingeniería económica hace referencia al la determinación de los factores y criterios económicos utilizados cuando se considera una selección entre una o más alternativas.

Otra definición de ingeniería económica plantea que es una colección de técnicas matemáticas que simplifican las comparaciones económicas. Con estas técnicas es posible desarrollar un enfoque racional y significativo para evaluar los aspectos económicos de los diferentes métodos (alternativas) empleados en el logro del objetivo determinado. Las técnicas pueden funcionar tanto para un individuo como para una corporación que se enfrenta con una decisión de tipo económico.

Los términos comúnmente utilizados en la ingeniería económica son los siguientes:

P = Valor o suma de dinero en un momento denotado como el presente, denominado el valor presente.

F = Valor o suma de dinero en algún tiempo futuro, denominado valor futuro.

A = Serie de sumas de dinero consecutivas, iguales de fin de periodo, denominadas valor equivalente por periodo o valor anual.

n = Número de periodos de interés; años, meses, días.

i = Tasa de interés por periodo de interés; porcentaje anual, porcentaje mensual.

t = Tiempo expresado en periodos; años, meses, días

.http://www.gestiopolis.com/recursos6/Docs/Fin/tasas

.http://www.gestiopolis.com/recursos6/Docs/Fin/tasas

domingo, 8 de febrero de 2015

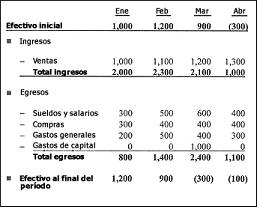

FLUJOS DE EFECTIVO:

El flujo de efectivo o flujo de caja de una empresa, se calcula restando las entradas y salidas de efectivo que representan las actividades de operativas de la empresa. En la contabilidad, flujo de caja es la diferencia en la cantidad de efectivo disponible al comienzo de un período (saldo inicial) y el importe al final de ese período (saldo final).

El nivel de flujos de caja no es necesariamente una buena medida del rendimiento, y viceversa: niveles de flujos de caja altos no significan necesariamente altos o incluso cualquier beneficio, sin embargo tampoco los altos niveles de beneficios no tienen porque significar automáticamente altos flujo de caja alta o incluso positivo. Esto se debe a que en contabilidad, el sistema utilizado para calcular el beneficio, se sigue el criterio del devengo por lo que si muchas ventas se producen a plazo, puede existir un volumen de ventas importante que no se han cobrado aún por lo que habrá beneficio pero no se habrá cobrado el efectivo. Este caso es especialmente significativo en las empresas destinadas a la construcción inmobiliaria, naval, maquinaria industrial pesada,... En el caso de estar calculando el flujo de efectivo de este tipo de empresas, basarse en los datos contables no es la mejor vía para calcular los flujos de efectivo por la diferencia entre el volumen de ventas y el efectivo realmente recibido. Por ejemplo una empresa de construcción naval que vende un buque, contabilizará la venta en el momento de la firma del contrato pero no cobrará hasta su entrega que si es un buque de gran tamaño puede dilatarse mucho más de un año.www.enciclopediafinanciera.com/.../flujos-de-efectivo.htm

TASAS DE INTERES:

Las tasas de interés son el precio del dinero. Si una persona, empresa o gobierno requiere de dinero para adquirir bienes o financiar sus operaciones, y solicita un préstamo, el interés que se pague sobre el dinero solicitado será el costó que tendrá que pagar por ese servicio. Como en cualquier producto, se cumple la ley de la oferta y la demanda: mientras sea más fácil conseguir dinero (mayor oferta, mayor liquidez), la tasa de interés será más baja. Por el contrario, si no hay suficiente dinero para prestar, la tasa será más alta.

¿Cómo influyen las tasas de interés en la economía? Tasas de interés bajas ayudan al crecimiento de la economía, ya que facilitan el consumo y por tanto la demanda de productos. Mientras más productos se consuman, más crecimiento económico. El lado negativo es que este consumo tiene tendencias inflacionarias.

Tasas de interés altas favorecen el ahorro y frenan la inflación, ya que el consumo disminuye al incrementarse el costo de las deudas. Pero al disminuir el consumo también se frena el crecimiento económico.

Los bancos centrales de cada país (Banco de México, en el caso de nuestro país) utilizan las tasas de interés principalmente para frenar la inflación, aumentando la tasa para frenar el consumo, o disminuyéndala ante una posible recesión.

En México, la tasa sobre CETES (Certificados de la Tesoreria de la Federación, modo de financiamiento del gobierno Federal) es la tasa base sobre la que se fijan la mayoría de las otras tasas de interés.

Las tasas de interés son el precio del dinero. Si una persona, empresa o gobierno requiere de dinero para adquirir bienes o financiar sus operaciones, y solicita un préstamo, el interés que se pague sobre el dinero solicitado será el costó que tendrá que pagar por ese servicio. Como en cualquier producto, se cumple la ley de la oferta y la demanda: mientras sea más fácil conseguir dinero (mayor oferta, mayor liquidez), la tasa de interés será más baja. Por el contrario, si no hay suficiente dinero para prestar, la tasa será más alta.

¿Cómo influyen las tasas de interés en la economía? Tasas de interés bajas ayudan al crecimiento de la economía, ya que facilitan el consumo y por tanto la demanda de productos. Mientras más productos se consuman, más crecimiento económico. El lado negativo es que este consumo tiene tendencias inflacionarias.

Tasas de interés altas favorecen el ahorro y frenan la inflación, ya que el consumo disminuye al incrementarse el costo de las deudas. Pero al disminuir el consumo también se frena el crecimiento económico.

Los bancos centrales de cada país (Banco de México, en el caso de nuestro país) utilizan las tasas de interés principalmente para frenar la inflación, aumentando la tasa para frenar el consumo, o disminuyéndala ante una posible recesión.

En México, la tasa sobre CETES (Certificados de la Tesoreria de la Federación, modo de financiamiento del gobierno Federal) es la tasa base sobre la que se fijan la mayoría de las otras tasas de interés.

Otra tasa de interés que se utiliza como indicador macroeconómico es la TIIE (Tasa de Interés Interbancaria de Equilibrio), la cual surgió en marzo de 1995 como necesidad de tener una referencia diaria de la Tasa Base de Financiamiento. Los bancos la utilizan como tasa de interés base para aumentarle su margen de intermediación.

www.economia.com.mx/tasas_de_interes.htm

lunes, 2 de febrero de 2015

INTERES COMPUESTO.

El interés compuesto representa el costo del dinero, beneficio o utilidad de un capital inicial (C) o principal a una tasa de interés (i) durante un período (t), en el cual los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial; es decir, se capitalizan, produciendo un capital final (Cf).

El interés compuesto representa el costo del dinero, beneficio o utilidad de un capital inicial (C) o principal a una tasa de interés (i) durante un período (t), en el cual los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial; es decir, se capitalizan, produciendo un capital final (Cf).

DEFINICION DE INTERES SIMPLE:

Es el interés o beneficio que se obtiene de una inversión financiera o de capital cuando losintereses producidos durante cada periodo de tiempo que dura la inversión se deben únicamente al capital inicial, ya que los beneficios o intereses se retiran al vencimiento de cada uno de los periodos. Los periodos de tiempo pueden ser años, trimestres, meses, semanas, días, o cualquier duración.O sea el interés se aplica a la cantidad inicial, los intereses no se agregan al capital.

jueves, 29 de enero de 2015

IMPORTANCIA DE LA INGENIERÍA ECONÓMICA.

La ingeniería económica con lleva la valoración sistemática de los resultados económicos de las soluciones sugeridas a cuestiones de ingeniería. Para que sean aprobables en lo económico, las resoluciones de los problemas deben impulsar un balance positivo del rendimiento a largo plazo, en relación con los costos a largo plazo y también deben promover el bienestar y la conservación de una organización, construir un cuerpo de técnicas e ideas creativas y renovadoras, permitir la fidelidad y la comprobación de los resultados que se esperan y llevar una idea hasta las últimas consecuencias en fines de un buen rendimiento (Sullivan et al., 2004, p.3).

Mientras tanto, la ingeniería económica es la rama que calcula las unidades monetarias, las determinaciones que los ingenieros toman y aconsejan a su labor para lograr que una empresa sea altamente rentable y competitiva en el mercado económico.

“La misión de la ingeniería económica consiste en balancear dichas negociaciones de la forma más económica” (Sullivan et al., 2004, p.3).

Principalmente la ingeniería económica propone formular, estimar y calcular los productos económicos cuando existen opciones disponibles para proceder con un propósito definido, en resumen, es un grupo de métodos matemáticos que facilitan las comparaciones económicas (Black y Tarquín, 2006, p.3)

Suscribirse a:

Entradas (Atom)