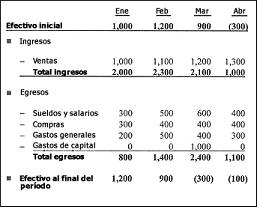

El flujo de efectivo o flujo de caja de una empresa, se calcula restando las entradas y salidas de efectivo que representan las actividades de operativas de la empresa. En la contabilidad, flujo de caja es la diferencia en la cantidad de efectivo disponible al comienzo de un período (saldo inicial) y el importe al final de ese período (saldo final).

El nivel de flujos de caja no es necesariamente una buena medida del rendimiento, y viceversa: niveles de flujos de caja altos no significan necesariamente altos o incluso cualquier beneficio, sin embargo tampoco los altos niveles de beneficios no tienen porque significar automáticamente altos flujo de caja alta o incluso positivo. Esto se debe a que en contabilidad, el sistema utilizado para calcular el beneficio, se sigue el criterio del devengo por lo que si muchas ventas se producen a plazo, puede existir un volumen de ventas importante que no se han cobrado aún por lo que habrá beneficio pero no se habrá cobrado el efectivo. Este caso es especialmente significativo en las empresas destinadas a la construcción inmobiliaria, naval, maquinaria industrial pesada,... En el caso de estar calculando el flujo de efectivo de este tipo de empresas, basarse en los datos contables no es la mejor vía para calcular los flujos de efectivo por la diferencia entre el volumen de ventas y el efectivo realmente recibido. Por ejemplo una empresa de construcción naval que vende un buque, contabilizará la venta en el momento de la firma del contrato pero no cobrará hasta su entrega que si es un buque de gran tamaño puede dilatarse mucho más de un año.www.enciclopediafinanciera.com/.../flujos-de-efectivo.htm

El articulo es muy interesante por que habla del flujo de efectivo y como podemos calcularlo de una forma clara y sencilla.

ResponderEliminar